올해 엄청난 인기를 끌었던 청년희망적금이 폐지됨에 따라 내년부터는 청년도약계좌가 시행됩니다.

청년들의 목돈 형성을 위해 자산형성사업으로 진행하는 청년도약계좌는 매월 70만원을 적금 형식으로 납부하면 5년 뒤 5,000만원을 받을 수 있는 저축상품입니다.

수익률로 따졌을 때 119%라는 수치가 나오기 때문에 청년들이 목빠지게 기다리고 있습니다.

오늘은 청년도약계좌의 신청 조건을 기존의 청년희망적금과 비교하면서 상세하게 설명해 보도록 하겠습니다.

목차

청년도약계좌 신청

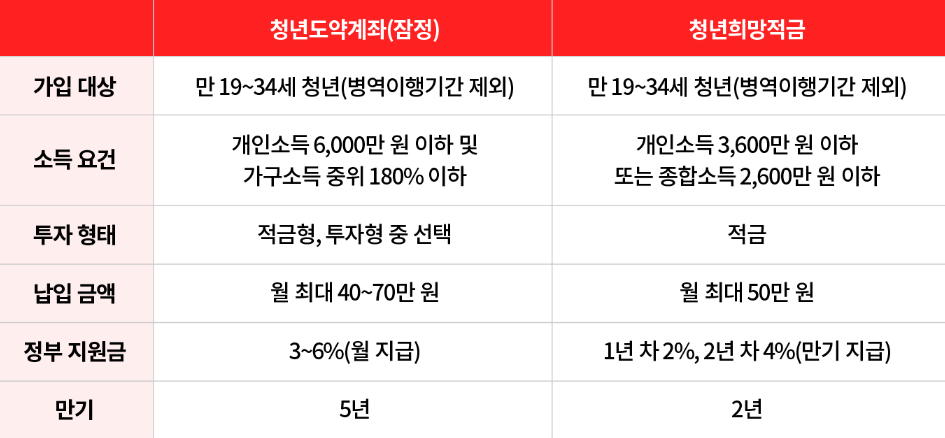

23년부터 출시되는 윤석열표 '청년도약계좌'는 지난 11월 1일 출시를 위해 내년 3,527억 7,200만원의 신규 예산을 편성했습니다. 청년층에게 자산 형성 기회를 지원하기 위해 약속한 공약으로서, 개인소득 6천만원 이하, 가구소득 중위소득 180% 이내의 만 19세~34세 청년 모두가 지원할 수 있는 저축사업입니다.

청년도약계좌가 주목받는 진짜 이유는, 22년에 문재인 정부에서 추진했던 청년희망적금보다 신청자격이 대폭 완화되었기 때문입니다. 취지는 비슷했긴 하지만, 청년희망적금의 신청자격은 저소득층에만 국한되어 있기 때문입니다.

이에 따라 청년희망적금은 더이상 추가 가입자를 받지 않고 2년 만기가 종료되는 시점에서 금액을 지급한 뒤 사업을 종료할 예정입니다.

청년도약계좌 혜택

출시한지 1년도 되지 않은 청년희망적금을 폐지하면서까지 청년도약계좌를 추진하려는 이유는 그만큼 혜택이 많기 때문입니다. 월 40만원에서 70만원까지 납입을 5년동안 지속하면, 매월 3-6%의 정부지원금을 지급합니다.

예를 들어, 5%의 정부지원금을 지급한다고 가정했을 때 내가 월 50만원을 저축하면 매월 3만원을 이자 형식으로 정부에서 지원된다는 뜻입니다. 웬만한 시중은행 저축상품과 비교가 되지 않을 정도로 좋은 혜택입니다.

5년 만기 기준으로 월 70만원을 납입하면 5년 뒤 원금 4,200만원에 추가로 800만원이 더 지급됩니다.

또한 현재 주목받고 있는 것은 적금형 상품뿐만 아니라 투자형 상품도 출시될 것으로 예상된다는 점입니다. 아직 확정은 아니지만, 납입한 원금으로 개인이 주식이나 채권 등에 투자할 수 있는 상품입니다. 하지만, 투자로 손실을 보더라도 납입 원금에 맞추어 정부기여금을 지급한다는 점이 현재 형평성 논란으로 제기되고 있는 상황입니다.

심지어, 적금형이든 투자형이든 모두 정부에서 지원받는 이자소득은 비과세로 진행되기 때문에 메리트가 있다고 볼 수 있습니다.

청년도약계좌 신청조건 (vs 청년희망적금)

청년도약계좌는 출시 전부터 화제가 되는 만큼 수많은 청년들이 신청 조건에 대해 알아보고 있습니다. 대상자는 만 19세부터 34세의 청년이며, 개인소득 연 6천만원 이하, 가구소득은 중위소득 180% 이하를 동시에 충족해야 합니다. 월 납입금액은 반드시 최소 40만원이 넘어야 합니다.

기존에 시행했던 청년희망적금은 개인소득 3,600만원 이하 또는 종합소득 2,600만원 이하인 청년만 신청이 가능했기 때문에 신청조건에서 대폭 완화되었다고 볼 수 있습니다.

청년희망적금 중복가입 여부

청년도약계좌의 혜택과 조건이 모두 좋아진만큼, 청년희망적금 가입자는 불만이 쌓여가고 있습니다. 왜냐하면 청년희망적금의 만기가 2년이 지나면 24년이 되는데, 23년에 청년도약계좌가 출시하게 되면 기존 희망적금 가입자들은 혜택을 받지 못할 것으로 예상하기 때문입니다.

게다가 현재 23년 하반기 출시로 예정이 되어 있긴 하지만, 청년들의 요청이 봇물처럼 쏟아지기 때문에 빠르게 정부나 국회에서도 빠르게 추진하려는 모습을 보이고 있습니다.

그래서 현재 청년희망적금 가입자가 청년도약계좌를 중복 가입할 수 있는지에 대해서는 논의중인 상황입니다만, 아마도 중복가입은 되지 않을 것으로 보입니다.

하루빨리 국회에서 청년도약계좌에 대한 매듭을 지어 청년들이 도약할 수 있는 기회가 왔으면 좋겠습니다.

함께 보면 좋은 글